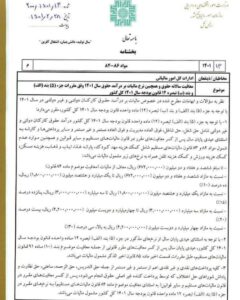

نظر به سوالات و ابهامات مطرح شده در خصوص مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی در سال 1401 ، اینگونه مقرر شد:

1- درآمد حقوق کارکنان دولتی و غیر دولتی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مسمر و غیر مستمر و سایر پرداختی ها و کارانه به استثناء عیدی پایان سال پس از کسر معافیتهای مقرر در قانون مالیات های مستقیم و همچنین موارد عدم شمول قانون مالیات های مستقیم ،شامل کمک هزینه مهدکودک، یارانه غذا، ایاب و ذهاب، هزینه مسکن، کمک هزینه ورزش و کمک هزینه تلفن همراه به نرخهای زیر مشمول مالیات میباشد:

2- عیدی پایان سال پس از کسر معافیت های مقرر قانونی ، طبق مقررات مشمول مالیات میباشد.

3- کلیه پرداختهای نقدی و غیر نقدی اعم از مستمر و غیرمستمر ازجمله حقالتدریس، حقالزحمه، حق نظارت و پاداش ، پس از کسر معافیتهای مقرر در قانون مالیاتهای مستقیم و سایر قوانین، مشمول مالیات میباشد.

4-حق التحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی دارای شرایط ماده 86 قانون مالیاتهای مستقیم، مشمول مالیات میباشد.

این بخشنامه جایگزین بخشنامه شماره 200/1401/7 مورخ 1401/02/10 میشود.

جهت کسب اطلاعات بیشتر و پشتیبانی مشاوران گروه آرمانآرا با ما در ارتباط باشید .

{kind=link}

{kind=link}

{kind=link}